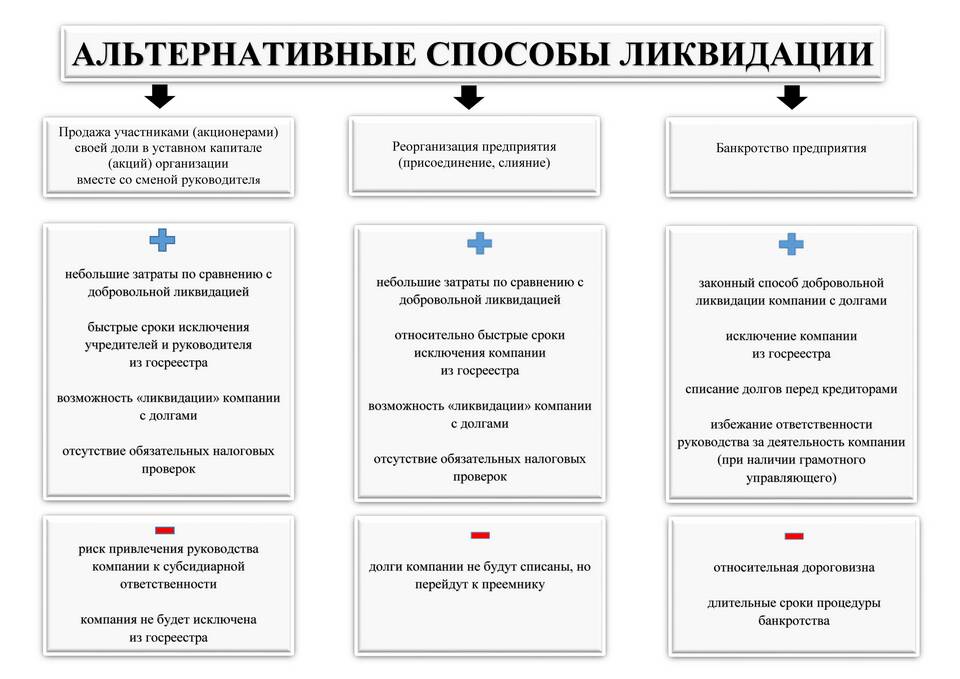

Переход на другое юридическое лицо может быть вызван различными причинами: реорганизацией бизнеса, налоговой оптимизацией, изменением структуры собственности или другими коммерческими соображениями. Важно правильно обосновать этот процесс перед контрагентами, налоговыми органами и другими заинтересованными сторонами.

Содержание

Основные причины перехода на новое юрлицо

- Реорганизация компании (слияние, присоединение, разделение)

- Оптимизация налоговой нагрузки

- Изменение структуры собственности бизнеса

- Выход на новые рынки или изменение направления деятельности

- Необходимость разделения рисков между разными юридическими лицами

Как обосновать переход перед контрагентами

Подготовка официального уведомления

Составьте письмо для партнеров с разъяснением причин перехода. Укажите:

- Причины изменения юридического лица

- Сроки и порядок перехода

- Гарантии выполнения обязательств

- Контактные данные ответственных лиц

Документальное подтверждение

Подготовьте пакет документов, подтверждающих правопреемство или законность создания нового юрлица:

- Решение участников/акционеров о реорганизации

- Передаточный акт или разделительный баланс

- Новые учредительные документы

- Свидетельства о регистрации изменений

Обоснование перед налоговыми органами

| Потенциальные вопросы | Рекомендуемые аргументы |

| Цель создания нового юрлица | Развитие бизнеса, расширение деятельности, оптимизация управления |

| Экономическая целесообразность | Снижение издержек, повышение эффективности, разделение рисков |

| Отсутствие признаков недобросовестности | Подтверждение реальной деятельности, наличие активов и персонала |

Дополнительные меры для снижения рисков

- Соблюдение всех формальностей при регистрации изменений

- Открытость информации для проверяющих органов

- Поддержание деловой репутации обоих юридических лиц

- Обеспечение прозрачности финансовых потоков

Типичные ошибки при обосновании перехода

- Отсутствие четкой аргументации экономической целесообразности

- Несвоевременное уведомление контрагентов

- Формальный подход к подготовке документов

- Игнорирование требований о правопреемстве

- Попытка скрыть реальные мотивы перехода

Рекомендации по минимизации рисков

Для снижения возможных претензий со стороны контролирующих органов и контрагентов рекомендуется:

- Заранее разработать стратегию перехода

- Привлечь юристов для проверки документов

- Подготовить ответы на возможные вопросы

- Обеспечить преемственность в выполнении обязательств

- Поддерживать прозрачность бизнес-процессов