Создание нового налога представляет собой сложный законодательный процесс, требующий соблюдения юридических процедур и экономического обоснования. Рассмотрим этапы введения нового налога в правовом поле.

Содержание

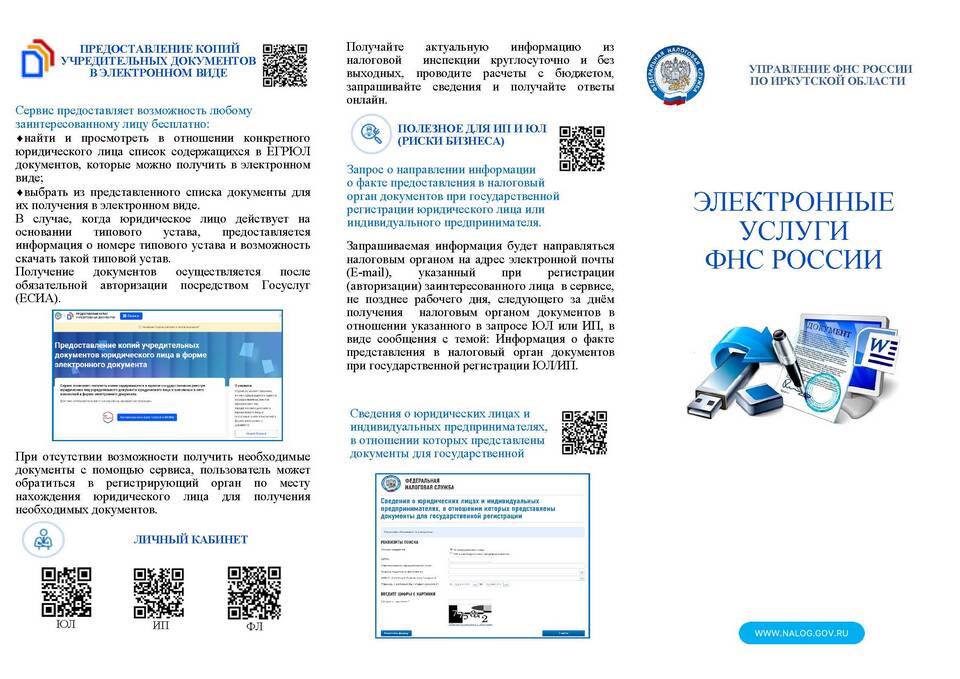

Законодательные требования

| Требование | Обоснование |

| Соответствие Конституции | Статья 57 Конституции РФ |

| Принятие федеральным законом | Налоговый кодекс РФ |

| Экономическое обоснование | Бюджетный кодекс РФ |

Этапы создания налога

Разработка концепции

- Определение объекта налогообложения

- Установление налоговой базы

- Расчёт потенциальных поступлений

- Анализ экономических последствий

Законодательная инициатива

- Подготовка законопроекта

- Внесение в Государственную Думу

- Рассмотрение профильными комитетами

- Проведение экспертиз

Обязательные элементы налога

| Элемент | Описание |

| Налогоплательщики | Кто обязан платить |

| Объект налогообложения | Что облагается налогом |

| Налоговая база | Расчётная основа |

| Налоговый период | Срок уплаты |

Процедура принятия

Законодательный процесс:

- Чтения в Государственной Думе (3 этапа)

- Одобрение Советом Федерации

- Подписание Президентом

- Опубликование и вступление в силу

Сроки рассмотрения:

| Этап | Срок |

| Первое чтение | До 30 дней |

| Второе чтение | До 15 дней |

| Третье чтение | До 10 дней |

Ограничения и требования

Конституционные принципы:

- Запрет обратной силы

- Равенство налогообложения

- Соразмерность фискального бремени

- Экономическая обоснованность

Региональные и местные налоги

Особенности установления:

| Уровень | Орган власти |

| Региональный | Законодательные собрания субъектов |

| Местный | Представительные органы муниципалитетов |