Досрочное погашение кредита в Сбербанке требует стратегического подхода для максимальной выгоды. Рассмотрим оптимальные методы и важные нюансы досрочного погашения различных видов кредитов.

Содержание

Стратегии досрочного погашения

| Стратегия | Эффективность | Когда применять |

| Уменьшение срока кредита | Максимальная экономия процентов | При стабильном доходе |

| Снижение ежемесячного платежа | Уменьшение финансовой нагрузки | При риске снижения доходов |

| Комбинированный подход | Баланс между экономией и гибкостью | Для долгосрочных кредитов |

Пошаговый алгоритм досрочного погашения

- Проверьте условия договора:

- Отсутствие ограничений на досрочное погашение

- Необходимость предварительного уведомления

- Запросите актуальную сумму для погашения:

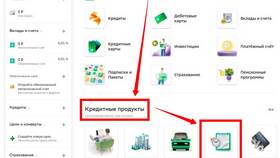

- Через Сбербанк Онлайн

- В мобильном приложении

- В отделении банка

- Выберите тип досрочного погашения:

- Полное (вся сумма)

- Частичное (определенная сумма)

- Подайте заявление:

- За 30 дней для ипотеки

- За 10 дней для потребительских кредитов

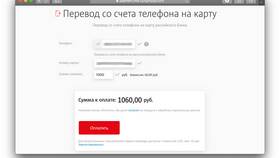

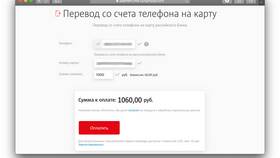

- Внесите платеж удобным способом

- Получите подтверждение и новый график платежей

Оптимальные подходы для разных кредитов

Потребительские кредиты:

- Наиболее выгодно погашать в первые 6 месяцев

- Рекомендуется уменьшать срок кредита

- Минимальная сумма частичного погашения - 15 000 рублей

Ипотечные кредиты:

- Используйте налоговые вычеты для погашения

- Рассмотрите изменение типа платежей с аннуитетных на дифференцированные

- Приоритет - уменьшение срока кредита

Кредитные карты:

- Досрочное погашение без комиссий

- Не требует предварительного уведомления

- Особенно выгодно при высоких процентных ставках

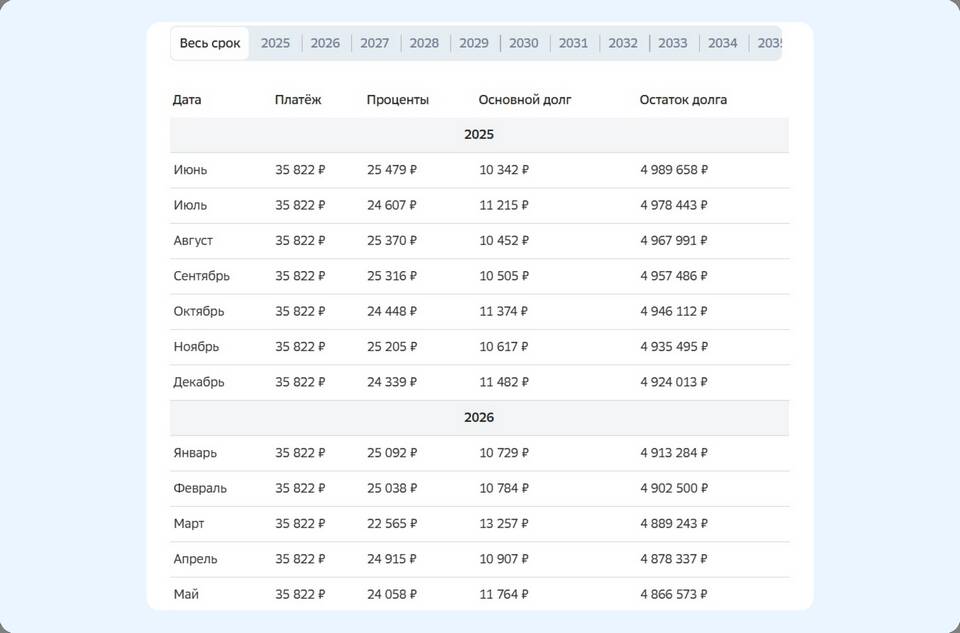

Как рассчитать выгоду

| Параметр | Метод расчета |

| Экономия процентов | Разница между процентами по графику и фактически уплаченными |

| Сокращение срока | Количество месяцев, на которые уменьшился кредит |

| Выгодный момент | Для аннуитетных платежей - чем раньше, тем выгоднее |

Практические рекомендации

- Планируйте досрочные платежи на начало расчетного периода

- Используйте свободные средства для частичного погашения

- Регулярно проверяйте остаток задолженности

- Для крупных сумм рассмотрите рефинансирование

- Сохраняйте все документы о погашении

Частые ошибки

- Неучет страховых платежей при полном погашении

- Несвоевременное уведомление банка

- Неполучение подтверждающих документов

- Игнорирование возможности перерасчета страховки

- Несоблюдение минимальных сумм частичного погашения

Грамотное досрочное погашение кредита в Сбербанке требует понимания особенностей кредитного продукта и выбора оптимальной стратегии. Правильный подход позволяет значительно сократить финансовые затраты и быстрее освободиться от долговых обязательств.