- Равные суммы выплат на протяжении всего срока

- В начале срока преобладают проценты, затем тело кредита

- Проще планировать бюджет за счет одинаковых платежей

| Плюсы | Стабильность платежей, меньшая начальная нагрузка |

| Минусы | Общая переплата обычно больше, чем при дифференцированном |

Основные особенности

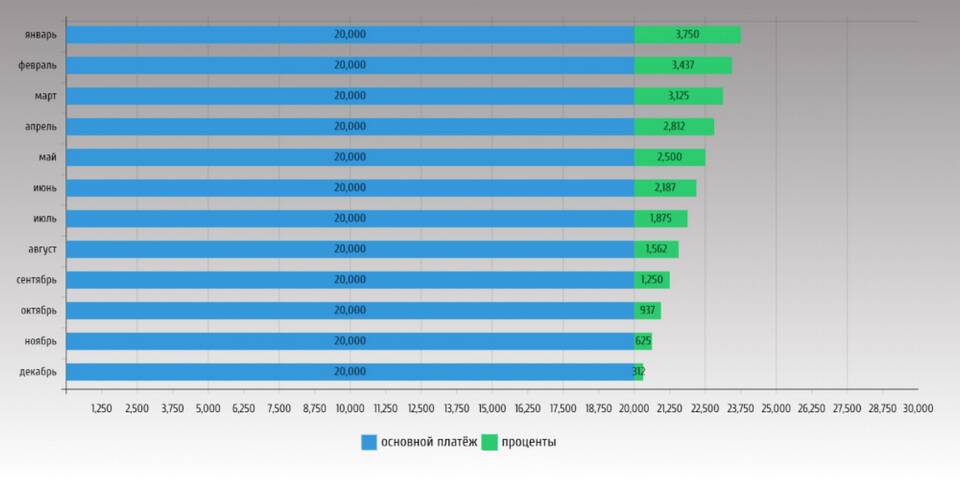

- Тело кредита выплачивается равными долями

- Проценты начисляются на остаток долга

- Размер платежа уменьшается со временем

| Начальные платежи | Выше, чем при аннуитетной схеме |

| Общая переплата | Меньше за счет быстрого сокращения тела кредита |

| График платежей | Неравномерный, требует гибкого бюджета |

- Размер дохода и его стабильность

- Срок кредитования

- Возможность досрочного погашения

- Личные предпочтения заемщика

Пример расчета для кредита 1 млн руб. на 5 лет под 10%

- Аннуитетный: ~21,247 руб./мес (общая переплата ~274,820 руб.)

- Дифференцированный: от ~25,000 руб. до ~16,666 руб. (общая переплата ~254,167 руб.)

| Доходы | Дифференцированный требует высоких начальных платежей |

| Досрочное погашение | При аннуитете выгоднее погашать в первые годы |

| Психологический комфорт | Аннуитет проще для планирования бюджета |

Выбор между аннуитетным и дифференцированным платежом зависит от финансовых возможностей и предпочтений заемщика. Аннуитет предлагает стабильность, а дифференцированный - экономию на процентах при возможности выдерживать высокие начальные платежи.