Нулевая декларация по упрощенной системе налогообложения (УСН) подается в случаях, когда предприниматель или организация не вели деятельность в отчетном периоде. Рассмотрим правильный порядок оформления и подачи нулевой отчетности.

Содержание

Когда нужно подавать нулевую декларацию УСН

| Ситуация | Обязательность подачи |

| Отсутствие деятельности | Обязательно |

| Нет доходов и расходов | Обязательно |

| Приостановление деятельности | Обязательно |

Сроки подачи нулевой декларации

- Для организаций - до 31 марта года, следующего за отчетным

- Для ИП - до 30 апреля года, следующего за отчетным

- При закрытии ИП - в течение 5 рабочих дней с даты внесения записи в ЕГРИП

Пошаговая инструкция заполнения

Подготовка документа

- Скачайте актуальную форму декларации с сайта ФНС

- Укажите ИНН, КПП (для организаций), ФИО (для ИП)

- Выберите объект налогообложения ("доходы" или "доходы минус расходы")

- Проставьте нулевые значения во всех финансовых разделах

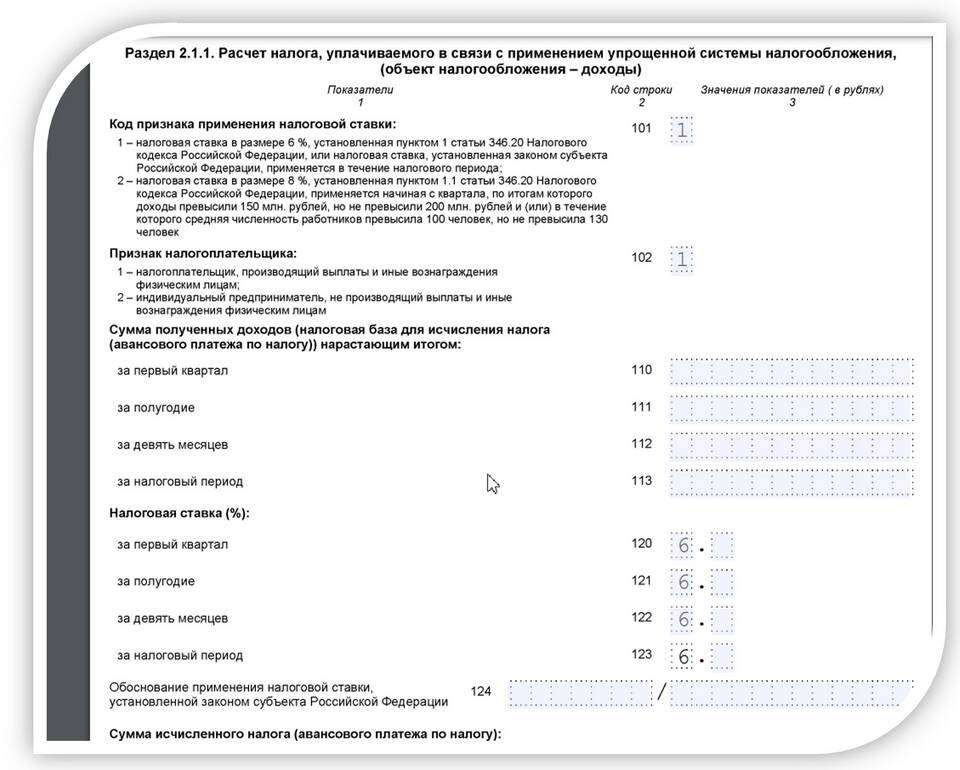

Обязательные разделы

| Раздел | Что указать |

| Титульный лист | Реквизиты налогоплательщика |

| Раздел 1.1 или 1.2 | Нулевые суммы налога |

| Раздел 2.1.1 или 2.2 | Нулевые доходы/расходы |

Способы подачи нулевой декларации

Электронные способы

- Через личный кабинет налогоплательщика

- С помощью специализированных операторов связи

- Через сервис "Личный кабинет предпринимателя"

Традиционные способы

- Лично в налоговой инспекции

- Через представителя по нотариальной доверенности

- Почтовым отправлением с описью вложения

Особенности для разных объектов налогообложения

| Объект | Нюансы заполнения |

| Доходы (6%) | Заполняется раздел 2.1.1 |

| Доходы минус расходы (15%) | Заполняется раздел 2.2 |

Частые ошибки при подаче

- Не указан ОКВЭД

- Не проставлены нули в финансовых разделах

- Ошибки в реквизитах налогоплательщика

- Пропущены обязательные разделы

Последствия неподачи нулевой декларации

| Нарушение | Штраф |

| Просрочка подачи | 1 000 руб. (для ИП) |

| Неподача декларации | 5-30% от суммы налога (не менее 1 000 руб.) |

Заключение

Подача нулевой декларации по УСН - обязательная процедура даже при отсутствии деятельности. Правильное оформление документа и соблюдение сроков подачи позволяет избежать штрафных санкций со стороны налоговых органов. Для предпринимателей на УСН рекомендуется использовать электронные способы подачи как наиболее удобные и надежные.