Накопительный счет - это гибкий банковский продукт, который позволяет получать доход на остаток средств при сохранении возможности снятия денег в любой момент. Основные характеристики:

Содержание

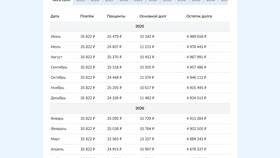

Как работает накопительный счет в Сбербанке

- Начисление процентов на остаток

- Возможность пополнения и частичного снятия без потери процентов

- Доступ к средствам в любое время

- Автоматическое начисление процентов

Лучшее время для пополнения накопительного счета

В начале процентного периода

Проценты обычно начисляются ежемесячно. Чем раньше вы внесете деньги в течение расчетного периода, тем больше дней они будут работать на вас.

После получения дохода

Оптимальные моменты для пополнения:

- Сразу после зарплаты

- После поступления других регулярных доходов

- При получении крупных сумм (премии, подарки, возврат долгов)

Перед крупными расходами

Если планируется значительная трата через некоторое время, временное размещение средств на накопительном счете позволит получить дополнительный доход.

Как часто нужно пополнять счет

| Частота пополнения | Когда подходит |

| Ежемесячно | Для регулярного накопления с зарплаты |

| Ежеквартально | При сезонных доходах или премиях |

| По мере поступления средств | Для нерегулярных доходов |

Способы пополнения накопительного счета

- Через мобильное приложение СберБанк Онлайн

- В отделениях банка через кассу

- С помощью банкоматов с функцией приема наличных

- Переводом с других счетов или карт

- Через систему автоматических платежей

Автоматическое пополнение

Настройка автопополнения имеет преимущества:

- Регулярность накоплений без дополнительных усилий

- Возможность выбрать удобную дату списания

- Гибкая настройка суммы пополнения

Рекомендации по эффективному накоплению

- Определите фиксированный процент от дохода для регулярного пополнения

- Используйте "лишние" деньги (например, сэкономленные средства)

- Пополняйте счет при наличии свободных средств вместо их хранения на карте

- Увеличивайте сумму пополнения параллельно с ростом доходов

Ошибки при пополнении накопительного счета

Избегайте следующих ситуаций:

- Пополнение в конце процентного периода (теряются дни начисления процентов)

- Хранение крупных сумм на обычной карте вместо накопительного счета

- Нерегулярные пополнения без системы

- Игнорирование возможности автопополнения